Tips Mengelola Dana Darurat dan Strategi Pencegahan Biaya Medis

Menyiapkan dana darurat membantu keluarga terhindar dari utang saat kebutuhan mendesak muncul.

Bayangkan lagi nongkrong di pantry kantor, ngopi bareng teman. Obrolan ngalor ngidul, lalu ada yang nyeletuk:

“Eh, kemarin anakku sakit, masuk rumah sakit tiga hari. Tabungan langsung jebol!”

Semua mendadak serius, karena topik ini dekat dengan hidup kita sehari-hari: kesehatan & biaya medis. Memang, kita nggak bisa menghindari risiko sakit, tapi kita bisa mempersiapkan diri supaya finansial tetap aman.

Di sinilah dua hal jadi kunci: dana darurat dan strategi pencegahan biaya medis. Artikel ini bakal jadi panduan santai tapi detail, berisi Tips Mengelola Dana Darurat sekaligus cara praktis menekan risiko pengeluaran medis.

1. Kenapa Dana Darurat Itu Penting?

Banyak orang berpikir dana darurat hanya untuk hal-hal besar seperti kehilangan pekerjaan. Padahal, kebutuhan kesehatan yang mendadak justru paling sering bikin tabungan bocor.

Contoh nyata:

- Rawat inap 2–3 hari bisa menghabiskan belasan juta.

- Biaya obat dan kontrol lanjutan makin menambah beban.

- Kalau nggak punya dana darurat, biasanya ujung-ujungnya pakai kartu kredit atau pinjam orang.

Dengan punya dana darurat, kita bisa lebih tenang. Biaya medis memang tetap keluar, tapi finansial nggak langsung berantakan.

2. Berapa Besar Dana Darurat Ideal untuk Kesehatan?

Dana darurat itu sifatnya personal, tapi ada patokan umum:

- Lajang: 3–4 bulan pengeluaran.

- Menikah tanpa anak: 6 bulan pengeluaran.

- Keluarga dengan anak: 9–12 bulan pengeluaran.

Tapi khusus untuk kesehatan, ada baiknya punya alokasi tambahan. Minimal 1–2 bulan pengeluaran ditaruh khusus untuk risiko medis.

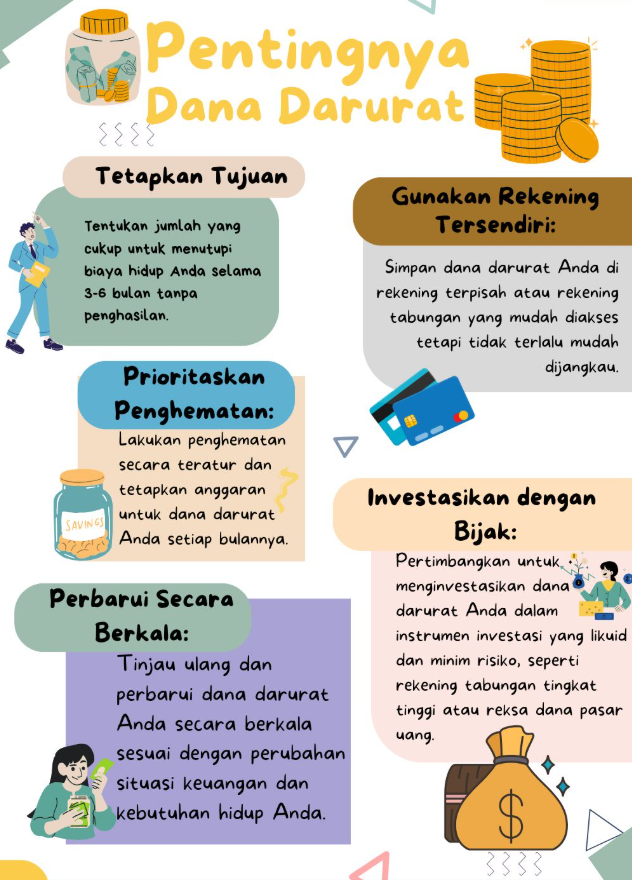

3. Tips Mengelola Dana Darurat

Nah, sekarang masuk ke inti: bagaimana cara mengelola dana darurat dengan efektif?

a. Pisahkan Rekening

Jangan campur dana darurat dengan rekening sehari-hari. Buka rekening khusus atau pakai e-wallet terpisah. Dengan begitu, kamu nggak tergoda menggunakannya untuk belanja.

b. Mulai Kecil tapi Konsisten

Nggak harus langsung besar. Sisihkan 5–10% gaji setiap bulan. Konsistensi lebih penting daripada jumlah awal.

c. Pakai Instrumen Likuid

Simpan dana darurat di tabungan atau deposito jangka pendek, jangan di investasi berisiko tinggi seperti saham. Ingat, tujuannya untuk mudah dicairkan kapan saja.

d. Review Secara Berkala

Cek tiap 6 bulan. Kalau pengeluaran naik, dana darurat juga harus disesuaikan.

e. Jangan Gunakan Kecuali untuk Darurat

Kedengarannya klise, tapi banyak orang tergoda pakai dana darurat untuk liburan. Ingat, ini untuk hal mendesak saja: sakit, PHK, kecelakaan, bukan tiket konser.

👉 Dengan menjalankan Tips Mengelola Dana Darurat ini, kamu bisa memastikan tabungan selalu siap menghadapi situasi tak terduga.

4. Kesalahan Umum dalam Mengelola Dana Darurat

- Menunda-menunda: merasa sehat dan aman, lalu menunda mulai. Saat butuh, dana darurat masih kosong.

- Menyimpan di investasi berisiko: karena ingin bunga tinggi, malah susah dicairkan ketika mendesak.

- Tidak disiplin: sudah terkumpul sedikit, lalu dipakai untuk hal non-darurat.

- Tidak menyesuaikan dengan kondisi baru: menikah, punya anak, pindah kota → pengeluaran naik, tapi dana darurat tetap sama.

5. Strategi Pencegahan Biaya Medis

Selain menyiapkan dana darurat, ada cara lain yang tak kalah penting: mencegah biaya medis membengkak sejak awal.

a. Gaya Hidup Sehat

- Rutin olahraga minimal 3x seminggu.

- Kurangi makanan instan & manis.

- Tidur cukup.

Terdengar sederhana, tapi ini investasi jangka panjang.

b. Medical Check-up Rutin

Lebih baik mengeluarkan ratusan ribu untuk check-up daripada belasan juta karena penyakit kronis yang telat terdeteksi.

c. Gunakan Fasilitas Asuransi dan BPJS

Manfaatkan proteksi yang sudah ada. Banyak perusahaan juga menyediakan asuransi karyawan—sayang banget kalau nggak dipakai.

d. Kelola Stres

Stres kronis bisa memicu banyak penyakit: maag, tekanan darah tinggi, hingga jantung. Luangkan waktu untuk relaksasi, hobi, atau liburan singkat.

e. Hindari Kebiasaan Buruk

Merokok, begadang, konsumsi alkohol berlebihan → semua ini bikin biaya medis di masa depan melonjak.

6. Menggabungkan Dana Darurat & Strategi Pencegahan

Keduanya saling melengkapi:

- Dana darurat = proteksi keuangan kalau risiko sudah terjadi.

- Strategi pencegahan = usaha menekan kemungkinan risiko muncul.

Bayangkan kalau hanya punya salah satunya:

- Punya dana darurat tapi gaya hidup nggak sehat → dana cepat habis.

- Sehat tapi tanpa dana darurat → sekali sakit, tabungan terkuras.

Kombinasi keduanya adalah kunci manajemen finansial sehat.

7. Studi Kasus

Kasus A:

Rina, usia 30, punya dana darurat 6 bulan gaji + rutin check-up. Saat dia mengalami kecelakaan kecil, dana darurat bisa dipakai untuk biaya tambahan di luar asuransi. Dia cepat pulih, tabungan tetap aman.

Kasus B:

Andi, usia 35, merasa sehat jadi nggak punya dana darurat. Tiba-tiba sakit tifus, opname seminggu, biaya Rp15 juta. Karena nggak ada cadangan, terpaksa hutang ke teman dan pakai kartu kredit. Sampai berbulan-bulan setelahnya, keuangannya masih berantakan.

Menjaga dana darurat dan menerapakan strategi pencegahan biaya medis berarti kamu mengambil kendali penuh atas Kesehatan Finansial sekaligus fisik. Dengan cara ini, kamu bukan hanya menunggu risiko datang, tetapi aktif melindungi diri dan keluarga melalui persiapan tabungan khusus, pemanfaatan asuransi yang tepat, serta kebiasaan hidup sehat yang konsisten. Langkah ini membuat setiap pengeluaran lebih terarah, sekaligus mengurangi potensi beban besar ketika kondisi tak terduga muncul.

8. Tips Mengelola Dana Darurat untuk Keluarga

- Buat pos khusus kesehatan dalam anggaran keluarga.

- Libatkan pasangan dalam perencanaan, supaya sama-sama paham fungsi dana darurat.

- Ajarkan anak tentang kebiasaan menabung untuk kebutuhan tak terduga.

Dengan menerapkan Tips Mengelola Dana Darurat di level keluarga, keamanan finansial akan lebih kuat.

9. Langkah Praktis Memulai dari Nol

- Hitung pengeluaran bulanan → tentukan target dana darurat.

- Sisihkan gaji secara otomatis (auto-debit).

- Gunakan rekening khusus.

- Mulai kecil tapi rutin.

- Evaluasi tiap tahun.

10. Penutup

Hidup memang penuh kejutan, dan sayangnya nggak semua kejutan menyenangkan. Tapi dengan dana darurat dan strategi pencegahan biaya medis, kita bisa lebih siap menghadapi ketidakpastian.

Jadi mulai sekarang, jangan tunggu ada musibah baru gerak. Terapkan Tips Mengelola Dana Darurat, jalani gaya hidup sehat, dan rutin evaluasi kondisi finansialmu.

Karena pada akhirnya, kesehatan bukan hanya soal tubuh yang bugar, tapi juga dompet yang tetap kuat saat badai datang.

Dengan menyiapkan dana darurat dan melengkapi perlindungan diri lewat program resmi seperti BPJS Kesehatan, kamu mengambil langkah aktif untuk mencegah beban finansial berlebih saat risiko medis muncul. Pendekatan ini bukan hanya menjaga kestabilan keuangan, tetapi juga memastikan keluarga tetap terlindungi dari biaya pengobatan yang tidak terduga.